附件 2-A

附件 2-A 削减或取消关税

一、除非本附件中一缔约方的减让表另有规定,依据第 2.4 条第一款,以下降税分类适用于各缔约方削减或取消关税:

(一)缔约方减让表中降税分类“0”中的税目所规定的原产货物关税应完全取消,该类货物应自在本协定生效之日起免除关税;

(二)缔约方减让表中的降税分类“5”中的税目所规定的原产货物关税应自本协定生效之日起 5 年内等比减让,该类货物应自第 5 年 1 月 1 日起免除关税;

(三)缔约方减让表中降税分类“10”中的税目所规定的原产货物的关税应自本协定生效之日起 10 年内等比削减,该类货物应自第 10 年 1 月 1 日起免除关税;

(四)一缔约方减让表中降税分类“10-A”中的税目所规定的原产货物的关税将在第 1 至 8 年保持基准税率,自第 9 年 1 月 1 日起 2 年内等比削减,该类货物应自第 10年 1 月 1 日起免除关税;

(五)一缔约方减让表中降税分类“15”中的税目所规定的原产货物的关税应自本协定生效之日起 15 年内等比削减,该类货物应自第 15 年 1 月 1 日起免除关税;

(六)缔约方减让表中降税分类“20”中的税目所规定的原产货物关税应自本协定生效之日起 20 年内等比削减,该类货物应自第 20 年 1 月 1 日起免除关税;

(七)缔约方减让表中降税分类“PR-10”中的税目所规定的原产货物关税应自本协定生效之日起 5 年内等比削减基准税率的 10%,该类货物应自第 5 年 1 月 1 日起保持基准税率的 90%。

(八)缔约方减让表中降税分类“PR-20”中的税目所规定的原产货物关税应自本协定生效之日起 5 年内等比削减基准税率的 20%,该类货物应自第 5 年 1 月 1 日起保持基准税率的 80%。

(九)缔约方减让表中降税分类“PR-30”中的税目所规定的原产货物关税应自本协定生效之日起 5 年内等比削减基准税率的 30%,该类货物应自第 5 年 1 月 1 日起保持基准税率的 70%。

(十)缔约方减让表中降税分类“E”中的税目所规定的原产货物关税应保持基准税率。

二、各缔约方减让表中应注明某一税目的基准税率及决定其在各减让阶段过渡关税税率的降税类别。

三、降税期暂定税率应取整,至少舍位至千分之一, 如该关税税率以货币单位表示,至少应舍至中国的十分之一元或韩国的一韩元。

四、在本附件和各缔约方降税表中,年度一指本协定生效之年。

五、在本附件和各缔约方减让表中,从年度二开始,各阶段的关税削减应在相关年度的 1 月 1 日生效。

中方关税减让表

一般说明

一、基准税率:本减让表中的基准税率为 2012 年 1 月1 日执行的中国海关关税的最惠国税率。

二、分类:除附件 2-A 第一款所列的降税分类外,本减让表包括 15-A、PR-8、PR-15、PR-35 和 PR-50 五种降税

分类:

(一)一缔约方减让表中降税分类“15-A”中税目所规定的原产货物的关税应在第 1 至 10 年保持基准税率,自第 11 年 1 月 1 日起 5 年内等比减让。该类货物应自第 15年 1 月 1 日起免除关税;

(二)一缔约方减让表中降税分类“PR-8”中的税目所规定的原产货物关税应自本协定生效之日起 5 年内等比削减基准税率的 8%。该类货物税率应自第 5 年 1 月 1 日起保持基准税率的 92%;

(三)一缔约方减让表中降税分类“PR-15”中的税目所规定的原产货物关税应自本协定生效之日起 5 年内等比削减基准税率的 15%。该类货物税率应自第 5 年 1 月 1 日起保持基准税率的 85%;

(四)一缔约方减让表中降税分类“PR-35”中的税目所规定的原产货物关税应自本协定生效之日起 5 年内等比 削减基准税率的 35%。该类货物税率应自第 5 年 1 月 1 日起

保持基准税率的 65%;

(五)一缔约方减让表中降税分类“PR-50”中的税目所规定的原产货物关税应自本协定生效之日起 5 年内等比削减基准税率的 50%。该类货物税率应自第 5 年 1 月 1 日起保持基准税率的 50%;

韩方减让表

一般说明

一、韩国协调关税税则。本降税表中的规定基本包含在韩国协调关税税则中,其解释,包括本降税表所列税目涵盖的货物范围应符合韩国协调关税税则的一般说明、部分说明以及章节说明。本减让表的规定与韩国协调关税税则相应规定一致的内容,本减让表规定应与韩国协调关税

税则相应规定具有相同意义。

二、基准税率:本减让表中的基准税率为 2012 年 1 月1 日执行的韩国海关最惠国税率。

三、分类:除附件 2-A 第一款所列的降税分类外,本减让表包括 20-A、20-B, PR-1 和 PR-130 四种降税分类:

(一)缔约方减让表中降税分类“20-A”中的税目所规定的原产货物关税应在第 1 至 10 年保持基准税率,自第11 年 1 月 1 日起 10 年内等比削减。该类货物应自第 20 年

1 月 1 日起免除关税;

(二)缔约方减让表中降税分类“20-B”中的税目所规定的原产货物的关税应在第 1 至 12 年保持基准税率,自第 13 年 1 月 1 日起 8 年内按等比例削减。该类货物应自第20 年 1 月 1 日起免除关税;

(三)缔约方减让表中降税分类“PR-1”中的税目所规定的原产货物关税应自本协定生效之日起削减基准税率的 1%;

(四)缔约方减让表中降税分类“PR-130”中的税目所规定的原产货物关税应自本协定生效之日起从价计 10 年内等比削减至 130%,该类货物应自第 10 年 1 月 1 日起保持从价计 130%的税率。

附件 2-A-1

韩国

一、本附件适用于本协定规定的新增国别关税配额,并对韩国协调关税税则做出修订,即韩方应对本协定下的特定原产货物实施新增国别关税配额,尤其是本附件包括的中方原产货物,应适用本附件规定的税率而非韩国协调关税税则 1 至 97 章列明的税率。不论韩国协调关税税则做出何种其他规定,根据本附件,在本附件规定数量内的中方原产货物应被韩方准许入境。此外,在本附件规定的关税配额内的任何数量的自中方进口的原产货物不应计算在韩国协调关税税则其他规定对该货物设定的关税配额内。

二、(一)应被准许免除关税入境的中方原产货物的总数量具体如下。

(二)入境总量超过(一)中所列的货物的关税应按照附件 2-A 第 1.10 款规定的“E”类降税分类处理。

三、一缔约方的管理机构每年应及时在其指定的公开网站上发布各关税配额的行政管理程序、利用率及剩余可用配额量。

四、各缔约方应在实施前,通知另一缔约方本附件下关税配额的新设或修改管理措施。如一缔约方书面要求,各缔约方应在下一次货物贸易委员会上就一缔约方配额管理进行磋商,以就双方均满意的管理措施达成一致。各缔约方应在磋商中考虑当时的供需条件。

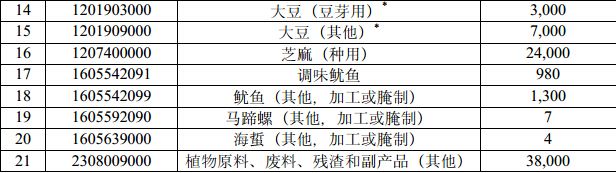

注:韩国协调关税税则中税目1201903000和1201909000的新增国别关税配额应仅限于

具有身份保持的供人类食用的大豆。

(1)具有身份保持的大豆系指大豆运输中包含至少95%的任何单一品种的大豆,其他掺杂物不应超过1%。

(2)具有身份保持的大豆应为非散装运输,而应为袋装或箱式运输。

本文转载自:

|